专题一:

2020疫情突袭 市场逆袭

结构变化悄然沿袭

纯商品住宅:蓄势待发,将回归市场主力

近两年,土地市场供应格局转变,纯商品住宅供地增加,供应量、成交量比重也达到30%左右,预示着纯商品住宅市场主力地位也将重新回归。

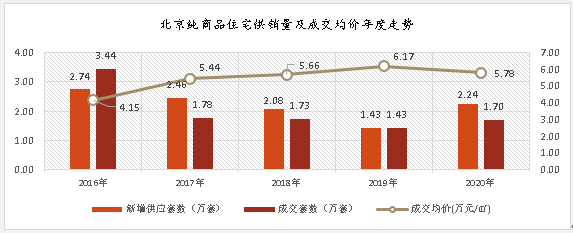

2020年北京纯商品住宅新增供应量为2.24万套,同比大幅增加56.1%。同时,纯商品住宅新增供应量比重达到30.9%,同比增加9.5个百分点。

2020年纯商品住宅成交量达到1.7万套,同比增加19.1%。纯商品住宅市场成交份额也增加了2.9个百分点,由2019年的25.9%,增加到28.8%。

市场成交均价则出现一定降幅,2020年均价5.78万元/㎡,同比下降6.3%。

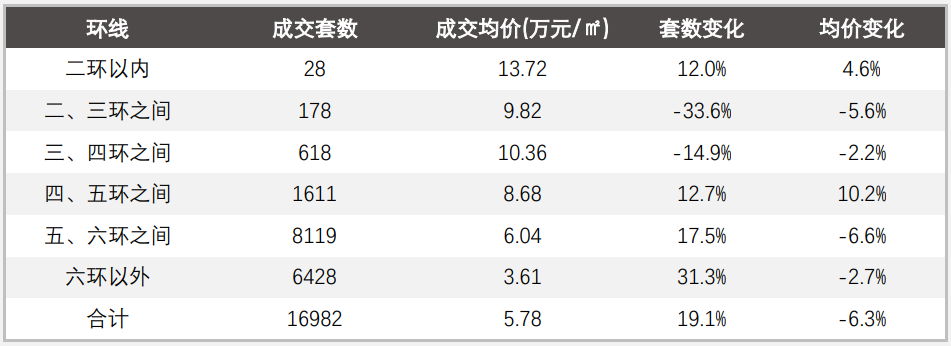

2020年北京纯商品住宅成交均价出现6.3%的降幅,主要受成交区域外扩影响。

从环线来看,二三环之间及三四环之间成交套数同比分别明显减少33.6%和14.9%,而五六环之间和六环外则分别增加17.5%和31.3%。

另外,从行政区成交特征来看,成交主力区域也由2019年的丰台区转移到2020年的通州区,且丰台区成交1609套,成交套数明显减少了23.6%。而四个远郊区成交量则均大幅增加,其中密云成交量已达到1077套。

2020年各环线纯商品住宅成交量价及同比变化表:

2020年北京纯商品住宅成交总量明显增加19.1%,其中高端住宅成交量基本保持稳定。

单价8万+纯商品住宅共计成交1995套,同比小幅增加8.6%。其中成交主力为朝阳区,成交710套,占比35.6%。此外海淀、丰台分别成交622和569套,占比分别为31.2%和28.5%,三区域共计占比95.3%。

从总价上看,2020年1500万元+共计成交2175套,同比微幅减少1.3%,保持稳定。其中以朝阳区为首位,成交687套,占比31.6%,其次为海淀区和丰台区,各成交602和324套,占比分别为27.7%和14.9%,三区合计占比74.2%。

朝阳区连续两年占据总价1500万元+/套高端市场主力位置,海淀区成交量迅速上升,占据第二位,颐和金茂府、融创香山壹号院等新项目入市均取得不错销量。

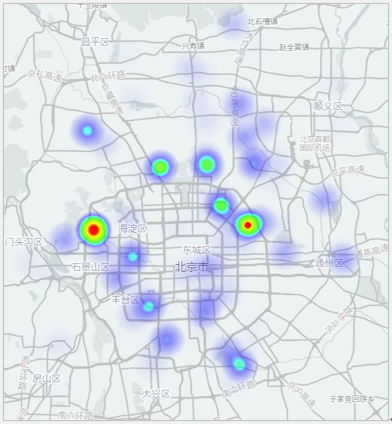

2020年总价1500万+纯商品住宅成交套数热力分布:

自2019年以来,北京 “不限价”住宅地块供应明显增多,供地格局反转,至2020年,43宗商品住宅用地中(不含共有产权房用地)不限价地块已达到36宗,而限价地块仅7宗。

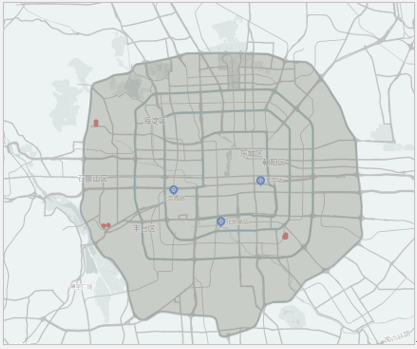

另外从区域来看,未来高端住宅市场供应量将增加。2020年已成交五环内不限价商品住宅地块7宗,包括丰台分钟寺3宗、丰台卢沟桥2宗、海淀四季青2宗,而2019年五环内仅成交2宗。核心区域地块的增多,也将对未来高端住宅市场供应量进行一定扩充。

2020年五环内不限价商品住宅用地成交分布:

综合土地供应形势的转变和2020年已经展现的新房市场供应格局的变化,2021年起,纯商品住宅市场将逐渐回归市场主力。随着地块不断入市,未来北京纯商品住宅市场供应量将出现一定程度的增加,市场成交量也将稳步回升。

而价格方面,受优质区域地块入市拉动,纯商品住宅均价将出现小幅上涨。然而,北京房地产市场调控力度始终未松动,调控灵活性也在增强,或将出现更多的手段与机制,保持市场价格的稳定,海淀玉树村等地块新型“共有产权商品住宅”即是有益的尝试。

年报索取: