专题一:

2020疫情突袭 市场逆袭

结构变化悄然沿袭

限竞房:大量去化背后高性价比在支撑,市场依然承压

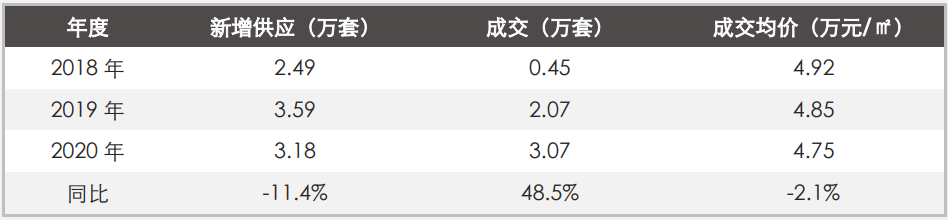

2020年的北京限竞房市场,支撑了全市新房商品住宅超过一半的市场份额,成交比重达到52%,成交套数也达到3.07万套,同比明显增加48.5%,是自2018年限竞房入市以来成交量、成交比重最高的一年。

然而,限竞房供地的大量减少,说明限竞房“平稳房价”的目的达成,是否预示未来限竞房将消退?

2020年全年,北京限竞房年度供应量3.18万套,同比虽减少11.4%,但仍保持3万套以上的供应规模。全年成交3.07万套,同比大幅增加48.5%,为限竞房自入市以来成交量最高的一年。且成交份额占新房商品住宅市场的52%,同比增加14.5个百分点。

另外,限竞房成交均价整体稳中有降,2020年度整体均价为4.75万元/㎡,同比微幅下降2.1%。

北京限竞房市场供销量及成交均价年度数据:

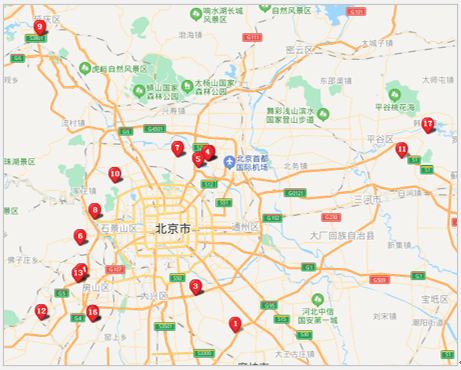

从区域来看,2020年西北旺、采育、长阳、奥北别墅区、顺义新城等板块限竞房成交量大幅增加,同比增幅在6倍以上。

这些板块普遍具有区域位置佳,临近地铁,或项目均价优势明显,甚至低于周边二手房及纯商品住宅价格,或产品设计合理,舒适性高等特点。典型项目包括西山锦绣府、招商臻珑府、萬橡悦府、中海寰宇时代等。

2020年限竞房板块成交套数增幅排名(前10名):

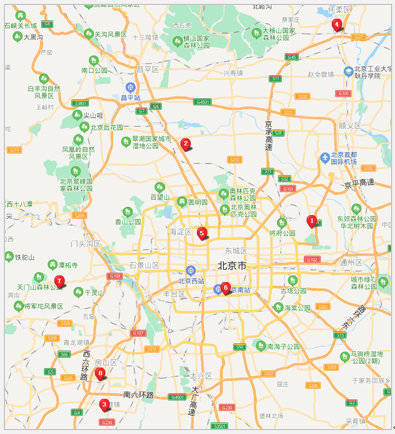

虽然2020年北京限竞房得以大量去化,是自2018年6月北京限竞房入市以来成交量最高的一年,总体去化率由2019年末的41.3%,提高到60.2%。但总去化水平并不理想,仍有近四成,约3.65万套尚未销售(上市存量)。

我们再选取销售证发证日期超过12个月,但去化率仍低于70%的项目进行综合分析。从区域来看,这些项目全部位于五环外,包括平谷、延庆等远郊区项目。另外,也包括大兴采育、燕房等偏远板块项目。

另外,处于像顺义天竺-空港、青龙湖、良乡、亦庄等限竞房项目扎堆区域的项目,项目性价比低或同质化严重,也遭遇明竞争威胁。

从产品来看,这部分项目在位置偏远基础上,套型面积偏小,90%以内户型占比达到65%,与市场需求不匹配。

含有去化率低于70%且发证超过一年以上的销售证限竞房项目位置分布图:

近几年供地中对商品住宅的限价越来越少,限竞房是2016年“930新政”调控中平稳房价的手段,“限房价、竞地价”是近几年北京楼市调控的重要一环,为平抑北京房价,稳定北京房地产市场发挥了重要作用。

截止2020年12月底,北京限竞房总去化率为60.2%,上市存量仍有3.65万套。

另外,已入市限竞房后续未上市规模约200万㎡,预计未来将提供2万套限竞房。

潜在供应规模不多,未入市限竞房地块仅8宗,总规划建筑面积约91.26万㎡,预计将提供限竞房8000余套。

综合上市存量、未批证项目及未入市土地,未来限竞房仍保有一定规模,市场消化这些房源还需要一定时间,因此近两年北京减少了限房价地块的供应,这符合正常的调控节奏。

未入市(未批销售证)限竞房地块分布图:

年报索取: