三季度市场报告专题:图览2020年北京新房住宅板块竞争新格局

2020/10/20 4773次 ,来源:天朗房网

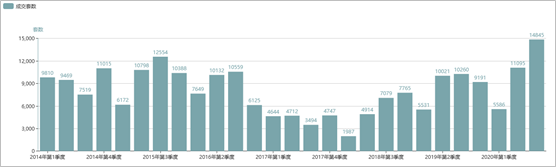

北京新房商品住宅成交套数季度走势:

数据来源:北京房地产供需动态监测研究系统www.bjfang.com

在全市成交量全面复苏、创新高的背后,各区域、板块却差异明显,展现冷热不均、分化严重的现象。

本文将从北京新房楼市的区域板块视角,探寻今年前9个月商品住宅市场内部的分化与变化。

一:城南产业板块热销,京西区域持续发力

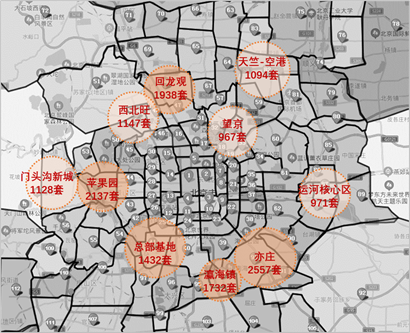

从各板块成交量来看,亦庄、苹果园、回龙观、瀛海镇和总部基地板块成交量在1400套以上,居今年成交量前五名。

全市成交量向热点板块集中,今年1-9月全市成交前十板块成交总套数占比达到全市的45.4%。

2020年1-9月北京新房商品住宅成交量前十板块分布:

数据来源:北京房地产供需动态监测研究系统www.bjfang.com

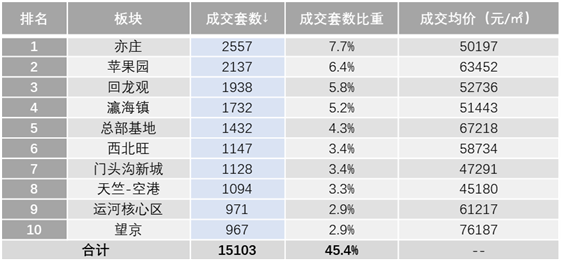

2020年1-9月北京新房商品住宅成交量前十板块成交数据表:

数据来源:北京房地产供需动态监测研究系统www.bjfang.com

“限价”支撑,城南产业板块成交集中

从区位来看,北京城南部地区为新房商品住宅销售热点。区域供应量大,但有产业支撑,加上交通配套的不断完善,市场认知度也明显提高。

另外,受土地供应影响,大兴(含亦庄)、丰台“限价”住宅地块供应量大,近两年集中入市,形成限竞房项目扎堆现象。均价水平也在“限价”之下非常适中,多处于4.6~6.8万元/㎡之间,今年前9个月亦庄、瀛海镇、总部基地三热点板块成交前十名项目均为限竞房。

2020年1-9月亦庄、瀛海镇、总部基地三板块项目成交套数排名:

数据来源:北京房地产供需动态监测研究系统www.bjfang.com

石景山苹果园板块升级,改善产品发力

另外,以门头沟新城及石景山苹果园板块为主的京西热点板块连续两年成交量进入前十,与南城热点板块不同,两板块更多为纯商品住宅改善类项目,限竞房则非常少。

今年石景山苹果园区域尤为突出,而门头沟势头正在减弱。苹果园板块迎来一部分项目的热销,包括禧悦学府限竞房、长安云锦限竞房、长安云尚等,板块均价6~7万元/㎡。

后续随着板块内中海天钻、融创长安和玺、中海首钢天玺等项目入市和成交,板块均价将超过7万元/㎡。

2020年1-9月苹果园、门头沟新城两板块项目成交套数排名:

数据来源:北京房地产供需动态监测研究系统www.bjfang.com

二:稀缺板块、产业区去化力度保持强劲

板块成交量反映市场需求规模,去化强度则更进一步反映板块的需求力度。

稀缺板块去化强度高

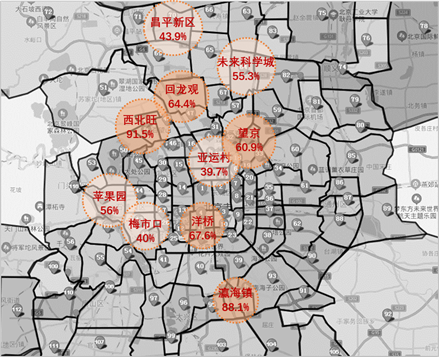

整体来看,全市新房商品住宅去化强度较高板块主要分布在北部区域,以西北旺、回龙观、和望京为代表,去化强度都在60%以上。

今年西北旺板块去化强度达到91.5%,为全市板块最高,主要因板块供应稀缺,今年西山锦绣府限竞房入市热销带动。截止当前,项目均价5.86万元/㎡,总去化率已达到92%。

产业新区板块去化强度在不断增强

产业集中的昌平新区板块和未来科学城板块去化强度也达到40%以上,且比较近两年的去化强度,两板块去化强度在增强,分别提升9.4和19.4个百分点。

南部板块去化强度表现以瀛海镇最为突出,今年1-9月去化强度达到88.1%,比2019年提升66.1个百分点,中海寰宇时代限竞房为板块的主力热销项目。

综合板块成交量和去化强度,西北旺、瀛海镇、望京成为全市需求最强板块。

2020年1-9月北京新房商品住宅去化强度前十板块分布图:

数据来源:北京房地产供需动态监测研究系统www.bjfang.com

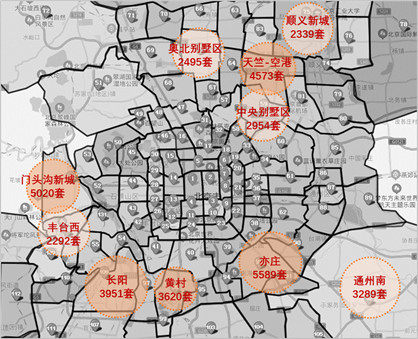

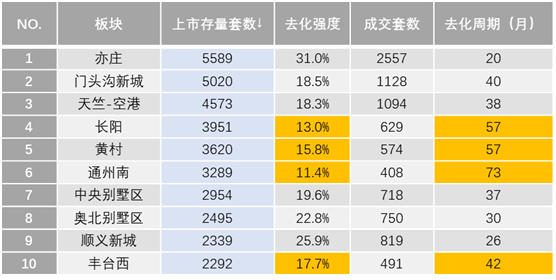

三:通州南、丰台西、黄村、长阳板块去化压力明显

相对于北部的销售强劲、南部的火热和西部的崛起,西南市场则始终面临严峻的存量高位和去化压力,例如丰台西、黄村和长阳板块。

截止9月末,通州南、丰台西、黄村、长阳板块去化面临困境,市场存量处于全市前十位,均在2200套以上,且去化强度11~18%之间,处于较低水平。按今年成交量计算,存量周期最高达到73个月,最低也要42个月。

另外,亦庄、门头沟新城、天竺-空港等板块存量虽处于高位,但综合其成交量和去化强度今年整体表现,市场需求有一定规模,存量压力并不严峻。

截止2020年9月末北京新房商品住宅上市存量前十板块分布图:

数据来源:北京房地产供需动态监测研究系统www.bjfang.com

截止2020年9月北京新房商品住宅上市存量前十板块及1-9月成交数据表:

数据来源:北京房地产供需动态监测研究系统www.bjfang.com

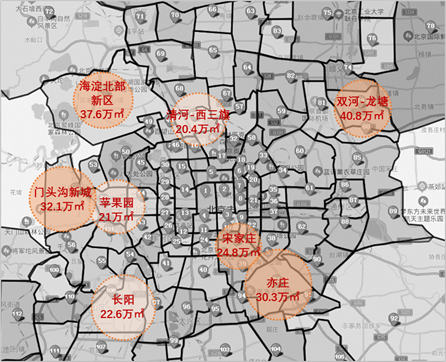

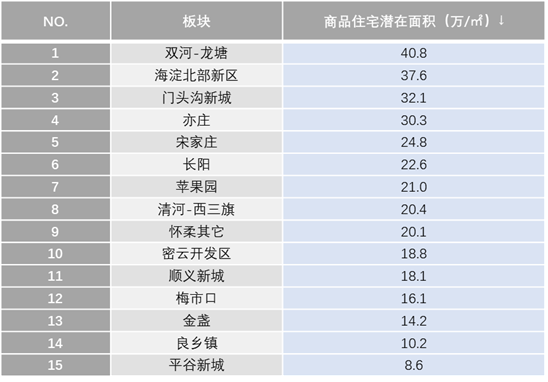

四:未来顺义、海淀、门头沟、亦庄还有大量潜在供应

统计2012年至今已成交但未入市(按批售销售证口径)土地中可售商品住宅规模,预计市场将有382万㎡商品住宅入市,包括限竞房和纯商品住宅。

从板块分布来看,顺义的双河-龙塘板块成为潜在供应量最高的区域,共计40.8万㎡未入市,主要集中在顺义区仁和镇临河村三地块。其次是海淀北部新区,约37.6万㎡待入市。另外,门头沟新城、亦庄等仍有约30万㎡的潜在供应规模。

截止2020年9月末未入市土地可售商品住宅规模分布(前八名):

数据来源:北京房地产供需动态监测研究系统www.bjfang.com

截止2020年9月末未入市土地可售商品住宅规模板块排名:

数据来源:北京房地产供需动态监测研究系统www.bjfang.com

后记:

全市成交明显拉高的背后,各细分区域板块表现明显差异。

核心区、供应稀缺板块仍具有强劲的需求力度,外围的产业新区也具有较强的成交规模;

西部特别是石景山在中海、首钢等开发商进驻下,将成为近两年市场热点;

城南市场,在产业支撑、配套改善和限竞房扎堆之下,虽然成交量大,但后续潜在规模仍在,发力能否持续?

去化压力严峻的西南、通州南等偏远板块,后续又将如何突围?